ボタン

よみもの

2026.02.01

ニュースレター税務会計

【2025年2月ニュースレター】会計をもっと速く、もっとリアルに

こんにちは、税理士法人田中経営会計事務所です。

こんにちは、税理士法人田中経営会計事務所です。

ニュースレターとして、税務や会計、経営に役立つ小さなヒントをお届けします。

今月のテーマは「会計をもっと速く、もっとリアルに」です。

今月のテーマ:会計をもっと速く、もっとリアルに

昨年から事務所のキーメッセージであるお客様への提供価値を「会計をもっと速く、もっとリアルに」としています。AI活用を絡めてnoteも書いたのでぜひご覧ください!

会計をもっと速く、もっとリアルに。AIエージェント時代の税理士事務所の業務見直しと今後について考えた

会計の数字を「決算のときにだけ見る」のではなく、「月次でざっくりでも状況が分かる」状態になると、経営の意思決定は一気に楽になります。

そのために、まずは次の3つだけ整っているかをチェックしてみてください。

- 4つの指標(売上・人件費・経常利益・預金残高)について”前期の決算”および”今期の平均的な月”の数字を覚えている

- 月1回10分でもいいので、上記の4つの指標の推移を経営者自身が見る時間をつくっている

- 会計データが“毎月”または“隔月”で締まっている

すべて完璧である必要はありません。「1だけはできている」「2と3はこれから」という状態でも十分スタートラインです。

定量的な会計データと、定性的な経営計画データを武器にして、ものづくりで価値を生みだせる人、自分の感性で無形の価値を生み出せる人が、今より自分の事業に集中できる環境を提供していきたいと考えています。

お客様事例紹介:税のことはもちろん、税以外のことも、いい関係性でサポートしたい|蘇嶐窯 (京都府京都市)

顧問先としてはサービス業が多い事務所なので、ものづくりの会社はそれほど多くはありません。

しかしながら、税務のサービス提供はもちろんですが、商品を購入したり「縄文」をテーマに一緒にイベントを開催させてもらうなどユニークな関係でご支援をさせて頂いている蘇嶐窯さんの事例をインタビュー記事としてご紹介します。

税のことはもちろん、税以外のことも、いい関係性でサポートしたい

とても素敵なお店が京都にあるので、ぜひ足を運んでみてくださいね!

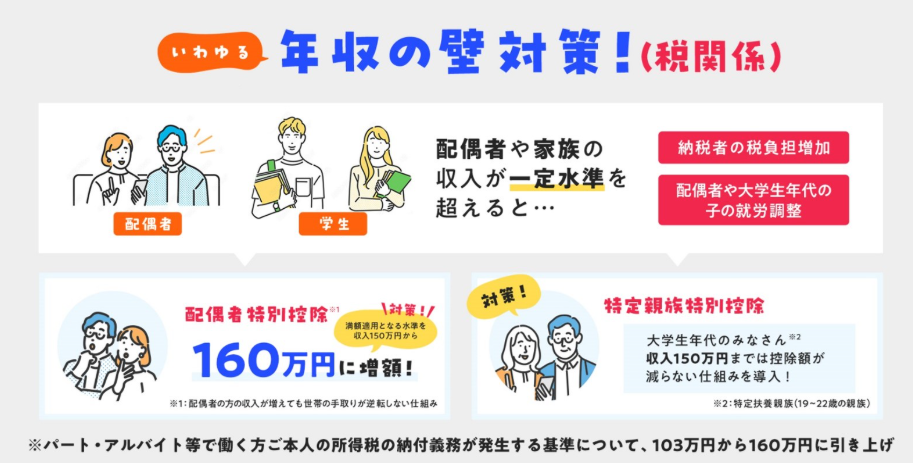

今月の税務のポイント:令和7年分の年収の壁は結局いくら?

配偶者や大学生世代の子どもの扶養について昨年度大きく変わりました。

あらためて、アルバイトやパートで採用する際に最低限押さえておくべき数字として、令和7年分は「いくらまで給料を支払っても扶養でいられるのか?」を覚えておきましょう!

▼配偶者の場合

税務上は年間160万円未満が全額控除の対象となっているのですが、社会保険上は変わらず130万円未満となっているため、実質は130万円未満と考えておくのがよいでしょう。

130万円が年収の壁とならないように一時的な収入の増加については事業主が証明をすることで被扶養者認定が可能となる仕組みがありますが、どの範囲までが許されるのかはあいまいなままとなっています。

▼19歳~22歳の扶養親族の場合

こちらは学生アルバイトの人手不足等の問題もあり、税務上、社会保険上も年間150万円未満となりました。しかしながら、この年齢以外の扶養親族の場合は年間123万円未満であることには注意が必要です。

これらの控除について、記載の金額を超えても段階的に控除が受けられるため、年末調整や確定申告の際には詳細に確認をさせて頂きますが、仕組みとしては非常に難解になっています。

詳細はこちらをご覧ください。

freeeの使い方と初心者向けの税務の知識を連載しています

ちょっとサムネイルが特徴的ですが、、、freeeの使い方に関連した税務の知識について解説する連載がはじまっています。

初心者向けの内容ですが、復習や知識の整理としてご覧いただけると嬉しいです。

領収書はどう保管する?電子帳簿保存法って?やさしく解説【税理士さんに聞いてみた】

編集後記

年末年始から社内ではAIが活用しやすいようにNotionの仕組みを再構築し、ずっとAIを触り続ける毎日を過ごしています。

体感として5倍のスピードで処理ができるようになったとは思いますが、それによって脳が疲れやすくなったようにも思います。

「これはいかん」と、効率化ばかりではなく、適度に身体を動かすためにも趣味のキックボクシングの時間をまた大事にするようになりました。

会計がもっと速く、もっとリアルに感じられるように、皆さんが事業に集中できる環境を税務会計やクラウド、AIを活用して提供していければと思います。

2026.02.01