ボタン

ブログ

2017.06.30

税務会計

2018年からの配偶者控除・配偶者特別控除

財務省のホームページで平成29年度税制改正のパンフレットが掲載されています。

やはり、多くの人にとって影響があるのが配偶者控除の見直しでしょうか。

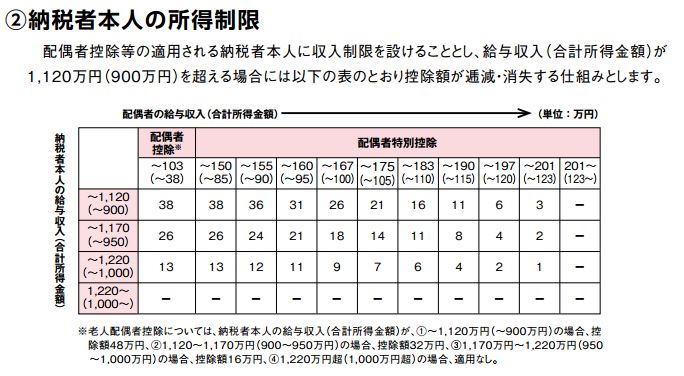

103万円までが扶養の範囲内といわれていましたが、そのラインが150万円まで引上げられます。実際には段階的に201万円まで控除額が下がりながらも控除は受けることができます。

また、納税者本人の所得制限が給与収入1120万円(合計所得金額900万円)を超える場合には控除額が逓減しますので、こちらも合わせて確認が必要ですね。

ちなみに、納税者本人の所得制限が設けられたことで、合計所得金額が1000万円超であれば、全く収入がない配偶者がいたとしても配偶者控除が受けられなくなります。

社会保険料の加入も考慮して、世帯収入を増やそうと思えば配偶者の年収は160万円以上が目安になります。これは結局改正の前後において変更はない状況です。

その他も、こちらのパンフレットは概要が分かりやすく記載されていてお勧めです。

2017.06.30